07

Приложение 1. Об Отчете

Подход к отчетности

GRI 2-3

Настоящий годовой отчет АО «KEGOC» за 2024 год представляет собой комплексный обзор деятельности Компании по всем ключевым направлениям, включая работу в области устойчивого развития и аудированную финансовую отчетность за 2024 год. Информация о деятельности в области устойчивого развития представлена в том виде и объеме, в которых традиционно АО «KEGOC» представляло ее с 2009 года. Компания продолжает практику выпуска и размещения в открытом доступе информации об устойчивом развитии во втором квартале на ежегодной основе.

GRI 2-3, 2-14

В соответствии с Уставом АО «KEGOC» годовые отчеты и Отчеты в области устойчивого развития, подготовленные Правлением и предварительно рассмотренные Комитетом по стратегии, корпоративному и устойчивому развитию и Комитетом по аудиту, утверждаются Советом директоров АО «KEGOC». Предыдущий Отчет в области устойчивого развития АО «KEGOC» за 2023 год, включенный в состав годового отчета за 2023 год, был утвержден Советом директоров АО «KEGOC» и опубликован в мае 2024 года. Все отчеты Компании доступны на официальном сайте АО «KEGOC».

GRI 2-5

Компания привлекла независимую сторону, определенную на конкурсной основе, для подтверждения показателей существенных тем. Перечень тем и показателей приведен в разделе «Анализ существенности» настоящего приложения. Отчет независимого аудитора представлен в приложении 7.

Принципы составления Отчета

При подготовке части годового отчета, относящейся к отчетности о деятельности в области устойчивого развития, Компания применяет следующие принципы Стандартов GRI:

| Точность | Информация, представленная в настоящем Отчете, собрана на основании документально подтвержденных данных, и позволяет заинтересованным сторонам оценить результаты деятельности Компании. При подготовке разделов настоящего Отчета, касающихся экономики, использовались аудированные финансовые отчетности, составленные в соответствии с МСФО. |

| Сбалансированность | Настоящий Отчет отражает положительные и отрицательные темы результативности деятельности АО «KEGOC». |

| Ясность | АО «KEGOC» стремится, чтобы настоящий Отчет был понятен и доступен широкому кругу заинтересованных сторон. Для понимания специфических терминов и сокращений в конце отчета приведен глоссарий. |

| Сопоставимость | Настоящий Отчет подготовлен в соответствии со Стандартами GRI, что позволяет заинтересованным лицам сравнить деятельность АО «KEGOC» с деятельностью других организаций. Показатели, раскрытые в настоящем Отчете, представлены в динамике за последние пять лет. |

| Полнота | Настоящий Отчет содержит информацию о деятельности всех филиалов МЭС, филиала НДЦ СО, Исполнительной дирекции, дочерней организации АО «Энергоинформ» по всем существенным воздействиям на экономику, окружающую среду и общество с учетом специфики отрасли. В ряде случаев, во избежание дублирования информации, приводятся ссылки на интернет-сайт АО «KEGOC» или публично доступные документы. |

| Контекст устойчивого развития | Данные в настоящем Отчете представлены в контексте устойчивого развития, определенного Кодексом корпоративного управления АО «KEGOC», включая три составляющие: экономическая, экологическая и социальная. Стратегией развития АО «KEGOC» определены цели, задачи, основные инициативы и стратегические КПД в области устойчивого развития, и информация об их достижении за 2024 год включена в настоящий Отчет. |

| Своевременность | Подготовка настоящего Отчета носит плановый характер, публикуется во втором квартале года, следующего за отчетным. |

| Верифицируемость | Вся информация в Отчете основана на данных, которые могут быть проверены, в том числе в официальных статистических отчетах, отчетах контролирующим органам, размещенной информации на сайте Компании и KASE, цифровой платформе SAP ERP, аудированной финансовой отчетности и др. |

Границы отчетности

GRI 2-2

АО «KEGOC» подготовило настоящий Отчет на общекорпоративном уровне — данные в контексте устойчивого развития,

представленные в настоящем Отчете, включают в себя данные дочерней организации АО «KEGOC» — АО «Энергоинформ».

Информация об устойчивом развитии, включенная в настоящий Отчет, была подготовлена в соответствии с GRI

Universal Standards 2021 (In accordance), отраслевым стандартом SASB для электроэнергетического сектора

(Electric Utilities & Power Generators), с учетом требований Стандарта по взаимодействию со стейкхолдерами

АА1000SES и описывает соответствующую деятельность Компании с 1 января 2024 года по 31 декабря 2024 года.

Любая информация относительно планов, указанная в данном годовом отчете, носит прогнозный характер и отражает

текущие взгляды АО «KEGOC» в отношении будущих событий и подвержена тем или иным рискам, неопределенности

и допущениям, относящимся к бизнесу, финансовому положению, операционным результатам, стратегии роста

и ликвидности АО «KEGOC».

Вклад в достижение Целей устойчивого развития ООН

Настоящий Отчет содержит информацию, подтверждающую приверженность АО «KEGOC» принципам Глобального договора

ООН, а также информации о работе по ЦУР, принятым всеми государствами-членами ООН в 2015 году в рамках Повестки

дня в области устойчивого развития на период до 2030 года.

Мы считаем, что основной вклад любого бизнеса в достижение ЦУР заключается в возможностях трудоустройства,

выплате налогов и социально-экономическом развитии, а также в бережном отношении к окружающей среде. Помимо

этого, реальные и долгосрочные позитивные изменения могут быть достигнуты только с учетом управления нашим

воздействием на окружающую среду (в широком значении), целенаправленного реагирования, сотрудничества

с ключевыми игроками и заинтересованными сторонами и расширения наших усилий.

Каждый год мы будем сообщать о работе над конкретными ЦУР, которые имеют самые сильные связи с нашей

деятельностью. Кроме того, мы анализируем сферы, где у нас есть самый большой потенциал, чтобы изменить

ситуацию. Мы изучаем, где может оказываться негативное воздействие, а также ищем направления, где мы располагаем

уникальными возможностями для осуществления позитивных изменений вместе с заинтересованными сторонами. В рамках

оценки анализируются такие факторы, как актуальность цели и задач для нашей цепочки создания стоимости,

соответствие нашим стремлениям развиваться ответственно и устойчиво, наличие у нас способности использовать наши

навыки, компетенции и ресурсы для стимулирования изменений и важность вопросов для наших заинтересованных

сторон.

Ключевые приоритетные ЦУР, по которым велась работа в 2024 году

Вклад в достижение ЦУР ООН в 2024 году

| ЦУР ООН | Ключевые задачи | Вклад в достижение ЦУР в 2024 году |

|---|---|---|

Обеспечение всеохватного и справедливого качественного образования и поощрение возможности обучения на протяжении всей жизни для всех |

4.4. к 2030 году существенно увеличить количество молодежи и взрослых, обладающих необходимыми навыками, включая технические и профессиональные навыки, для трудоустройства, достойной работы и предпринимательства. |

|

Обеспечение всеобщего доступа к недорогим, надежным, устойчивым и современным источникам энергии для всех |

7.1 К 2030 году обеспечить всеобщий доступ к недорогому, надежному и современному энергоснабжению.

7.2 к 2030 году значительно увеличить долю энергии из возобновляемых источников в мировом энергетическом балансе. |

|

Содействие поступательному, всеохватному и устойчивому экономическому росту, полной и производительной занятости и достойной работе для всех |

8.5 Обеспечить полную и производительную занятость и достойную работу для женщин и мужчин, в том числе

молодых людей и инвалидов, и равную оплату за труд равной ценности.

8.6 Существенно сократить долю молодежи, которая не работает, не учится и не приобретает профессиональных навыков. |

|

Создание стойкой инфраструктуры, содействие всеохватной и устойчивой индустриализации и инновациям |

9.1 Развивать качественную, надежную, устойчивую и стойкую инфраструктуру, включая региональную и трансграничную инфраструктуру, в целях поддержки экономического развития и благополучия людей, уделяя особое внимание обеспечению недорогого и равноправного доступа для всех. |

|

Обеспечение открытости, безопасности, жизнестойкости и экологической устойчивости городов и населенных пунктов |

11.2 Обеспечить жителей безопасными, недорогими, доступными и экологически устойчивыми транспортными системами, на основе повышения безопасности дорожного движения, в частности расширения использования общественного транспорта, уделяя особое внимание нуждам тех, кто находится в уязвимом положении, женщин, детей, инвалидов и пожилых лиц. |

|

Обеспечение перехода к рациональным моделям потребления и производства |

12.4 Добиться экологически рационального использования химических веществ и всех отходов на протяжении

всего их жизненного цикла в соответствии с согласованными международными принципами и существенно

сократить их попадание в воздух, воду и почву, чтобы свести к минимуму их негативное воздействие

на здоровье людей и окружающую среду.

12.5 к 2030 году существенно уменьшить объем отходов путем принятия мер по предотвращению их образования, их сокращению, переработке и повторному использованию. |

|

Принятие срочных мер по борьбе с изменением климата и его последствиями |

13.1 Повысить сопротивляемость и способность адаптироваться к опасным климатическим явлениям и стихийным

бедствиям во всех странах.

13.2 Включить меры реагирования на изменение климата в политику, стратегии и планирование на национальном уровне. 13.3 Улучшить просвещение, распространение информации и возможности людей и учреждений по смягчению остроты и ослаблению последствий изменения климата, адаптации к ним и раннему предупреждению. |

|

Принципы Глобального договора ООН

| Принципы Глобального договора | Раздел Отчета |

|---|---|

| Принципы в области прав человека | |

| Принцип 1. Деловые круги должны поддерживать и уважать защиту провозглашенных на международном уровне прав человека. | Корпоративная этика |

| Принцип 2. Деловые круги не должны быть причастны к нарушениям прав человека. | |

| Принципы в области трудовых отношений | |

| Принцип 3. Деловые круги должны поддерживать свободу объединения и реальное признание права на заключение коллективных договоров. | Кадровая политика |

| Принцип 4. Деловые круги должны выступать за ликвидацию всех форм принудительного и обязательного труда. | |

| Принцип 5. Деловые круги должны выступать за полное искоренение детского труда. | |

| Принцип 6. Деловые круги должны выступать за ликвидацию дискриминации в сфере занятости. | |

| Принципы в области охраны окружающей среды | |

| Принцип 7. Деловые круги должны поддерживать подход к экологическим вопросам, основанный на принципе предосторожности. | Охрана окружающей среды |

| Принцип 8. Деловые круги должны предпринимать инициативы, направленные на повышение ответственности за состояние окружающей среды. | |

| Принцип 9. Деловые круги должны содействовать развитию и распространению экологически безопасных технологий. | |

| Принципы в области противодействия коррупции | |

| Принцип 10. Деловые круги должны противостоять всем формам коррупции, включая вымогательство и взяточничество. | Противодействие коррупции |

Определение существенности

GRI 3-1

Компания стремится отражать в годовом отчете актуальную и существенную для заинтересованных сторон информацию.

АО «KEGOC» ежегодно проводит анализ существенности на основе опроса внешних и внутренних стейкхолдеров. При

выявлении существенных тем в 2024 году рассматривался максимально полный список, включающий особенности

управления Компанией, вопросы экономической эффективности, соблюдения прав человека, воздействия Компании

на общество и экологию с учетом отраслевой специфики.

В соответствии с принципом существенности стандартов GRI, для определения наиболее актуальных тем об устойчивом

развитии в августе 2024 года была проведена опрос-оценка по пятибалльной шкале внутренних и внешних

стейкхолдеров, оказывающих наиболее существенное влияние на Компанию, в форме анкетирования. Проведенный

в 2024 году анализ существенности основан на применении подхода «Двойная существенность». В рамках подготовки

данного Отчета был проведен опрос стейкхолдеров, в том числе получено 243 заполненных анкет: от 120 внешних

(потребители) и 123 внутренних (акционеры, работники Компании) стейкхолдеров.

По итогам анкетирования результаты оценки были рассмотрены и утверждены Координационным советом по устойчивому

развитию и ИСМ (протокол от 21 октября 2024 года №2). Дополнительно был проведен анализ внутренних документов,

отражающих приоритеты заинтересованных сторон и ключевые тенденции в области устойчивого развития.

На основании собранных данных и проведенного анализа сформирована Матрица существенности, в рамках которой

определены 7 приоритетных тем, имеющих наибольшее значение для Компании и её стейкхолдеров.

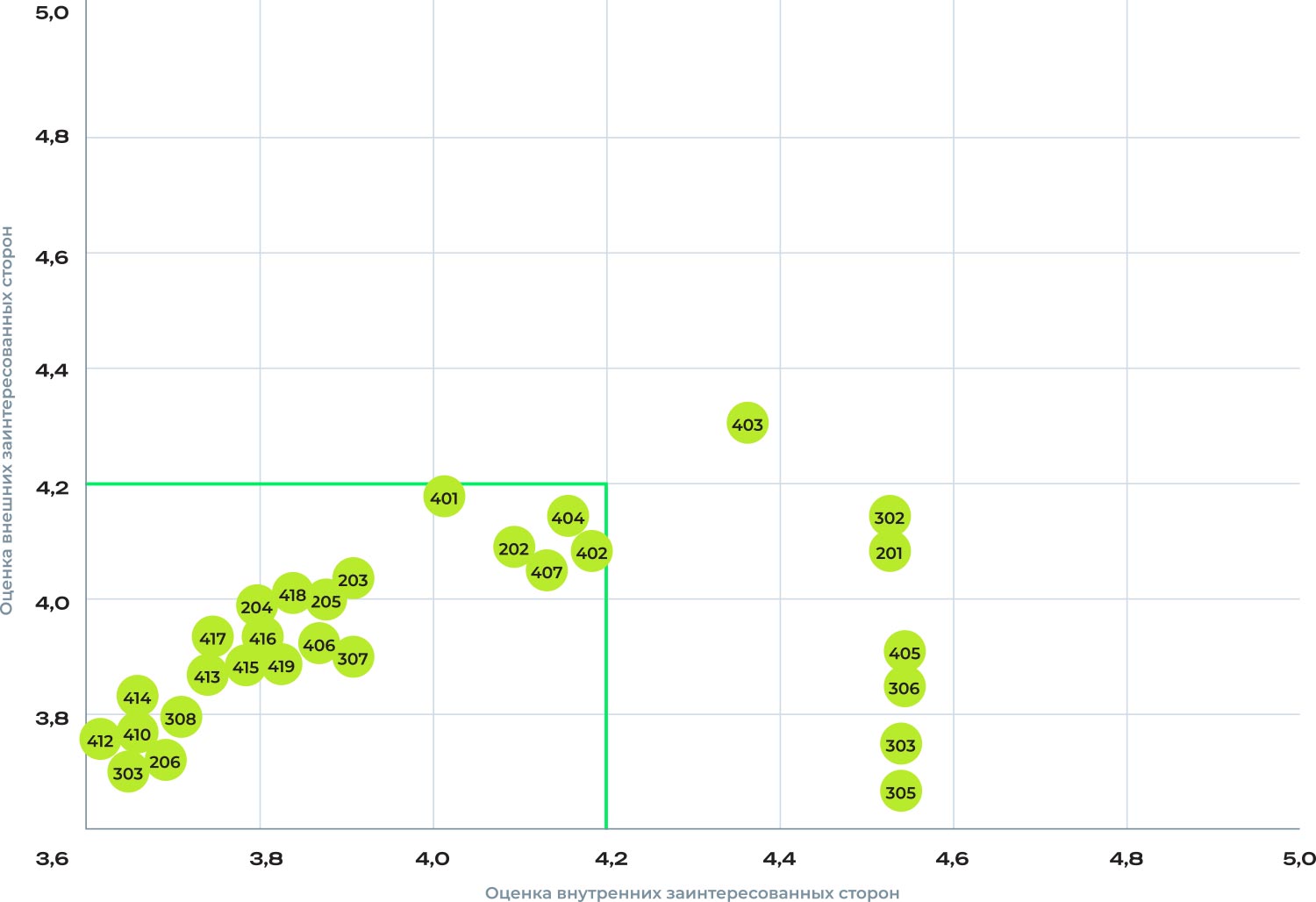

Матрица существенности

GRI 3-2

Существенные темы и наиболее значимые воздействия

GRI 3-2, 3-3

| Существенные темы | Воздействие | Основные заинтересованные стороны |

|---|---|---|

| 201 Экономическая результативность | Позитивное воздействие выражается в устойчивом росте финансовых показателей, что позволяет компании инвестировать в модернизацию инфраструктуры, развитие инноваций и повышение надежности энергоэффективности. Это также способствует созданию рабочих мест и увеличению налоговых платежей. Отрицательное воздействие может быть связано с финансовой нестабильностью, ростом задолженности или снижением инвестиционной привлекательности, что негативно влияет на развитие сектора и доверие заинтересованных сторон. | Акционеры и инвесторы, органы власти, поставщики и подрядчики, работники, Местные сообщества |

| 302 Энергия | Позитивное воздействие выражается в сокращении выбросов парниковых газов благодаря внедрению ВИЭ. Негативное воздействие связано с риском задержки отказа от ископаемого топлива при недостаточном росте ВИЭ. | Местные сообщества, потребители услуг, поставщики |

| 303 Вода и сбросы | Акцент компании АО «KEGOC» на минимизацию экологического воздействия своих активов может способствовать формированию позитивного отношения со стороны местного населения. В то же время, отсутствие четких обязательств по снижению влияния на окружающую среду способно вызвать недовольство заинтересованных сторон и затруднить реализацию инвестиционных проектов. | Местные сообщества, кредиторы, поставщики, деловые партнеры |

| 305 Выбросы | ||

| 306 Отходы | ||

| 403 Безопасность труда и охрана здоровья | Контроль и поддержка системы охраны труда положительно сказываются на психологическом и физическом состоянии сотрудников. Пренебрежение этими аспектами ведет к росту травматизма и недовольству. | Работники, поставщики, деловые партнеры |

| 405 Разнообразие и равные возможности | Позитивное воздействие проявляется в формировании инклюзивной и равноправной рабочей среды, что способствует росту продуктивности и улучшению корпоративного климата. Отрицательное воздействие связано с недостаточным представительством уязвимых групп, что может привести к социальному напряжению и юридическим последствиям. | Работники, местные сообщества, инвесторы, кредиторы |

Результаты анализа опроса 2024 года были сопоставлены с результатами анализа, проведенного в 2023 году. В дополнение к темам, определенным существенными по результатам анализа, проведенного в 2023 году, тема «Вода и сбросы» выбрана стейкхолдерами как существенная. Тем не менее, большинство тем GRI раскрыты в данном Отчете, в том числе для соблюдения требований Правил раскрытия информации инициаторами допуска ценных бумаг бирж KASE и AIX, рекомендаций TCFD, требований стандарта SASB.